ACCOUNTINGLEARNING银行自助渠道发展与转型的思考与建议文/马虹李海鲲王寿荣摘要。

当前商业银行面临市场形势快速变化,给银行传统渠道网络带来较大冲击,自助渠道作为银行服务客户的网络和业务运营的平台,亟需顺势而为,加快服务方式创新与功能转型,实现向管理要效益。

关键词。

自助渠道。

发展。

转型商业银行的业务发展已由“粗放型经营”转向“集约化经营”、“精细化经营”,由高成本的“量的优势”转向高经济效益的“质的优势”,希望并积极引荐客户使用低成本的自助金融交易服务渠道(以下简称自助渠道)进行交易。

自助渠道发展至今,已被社会广泛认可并接受,对扩展银行规模、分流柜面业务、减轻柜面压力、降低交易成本、提升服务效率、提高竞争能力起到了非常重要的作用,同时为关注、发挥“长尾”效益提供了实现途径。

一、银行经营面临新形势(一)城镇化为银行业务发展提供了广阔的地域空间和集中富有的新生客户资源城镇化是指农村人口不断向城镇转移,第二、三产业不断向城镇聚集,农村劳动力从事职业向城镇二、三产业转移,从而使城镇数量增加,城镇化的过程是我国在实现工业化、现代化过程中所经历社会变迁的一种反映。

城镇化发展形成的人口聚集区域,为银行业务发展提供了广阔的地域空间和集中富有的新生客户资源,是新常态下的高速增长点,是渠道布局关注的重点,在网点规模扩张受限的情况下,自助渠道将大有作为。

(二)利率市场化对银行业影响深刻人民币加入SDR货币篮子,成为国际货币基金组织(IMF)的官方储备货币之一,将进一步推进利率市场化在内的各项金融改革。

现阶段人民币存贷款利率市场化正走向全面、有序放开阶段,利率市场化导致竞争加剧、存贷利差缩窄。

从利润形成主要来源看,存款利率提升引起支付存款利息增加即负债业务成本增加,贷款利率特别是大量优质客户的贷款利率下降引起利息收入下降,导致银行利差水平缩窄,使以存贷利差收入为主要利润来源的经营模式难以继续延续。

(三)互联网金融加速了利率市场化互联网金融发展迅速,据央行《2014年支付体系运行总体情况》,2014年全国共发生电子支付业务333.33亿笔,金额1404.65万亿元,同比分别增长29.28%和30.65%。

其中,网上支付业务285.74亿笔,金额1376.02万亿元,同比分别增长20.70%和29.72%。

互联网+金融是银行业发展的方向,它颠覆的是商业银行的传统运行方式,而不是金融的本质,金融的本质在于提高社会资金配置效率。

银行业务的互联网化,互联网化的各基金公司网、“余额宝”、众筹等金融产品销售,电商供应链金融化,三者共同作用加剧了跨界竞争,加速推动了利率市场化。

二、银行渠道交易分析从经营角度来看,发展客户是基础,销售产品(服务)是目标,渠道是手段和纽带,体现了银行核心经营能力。

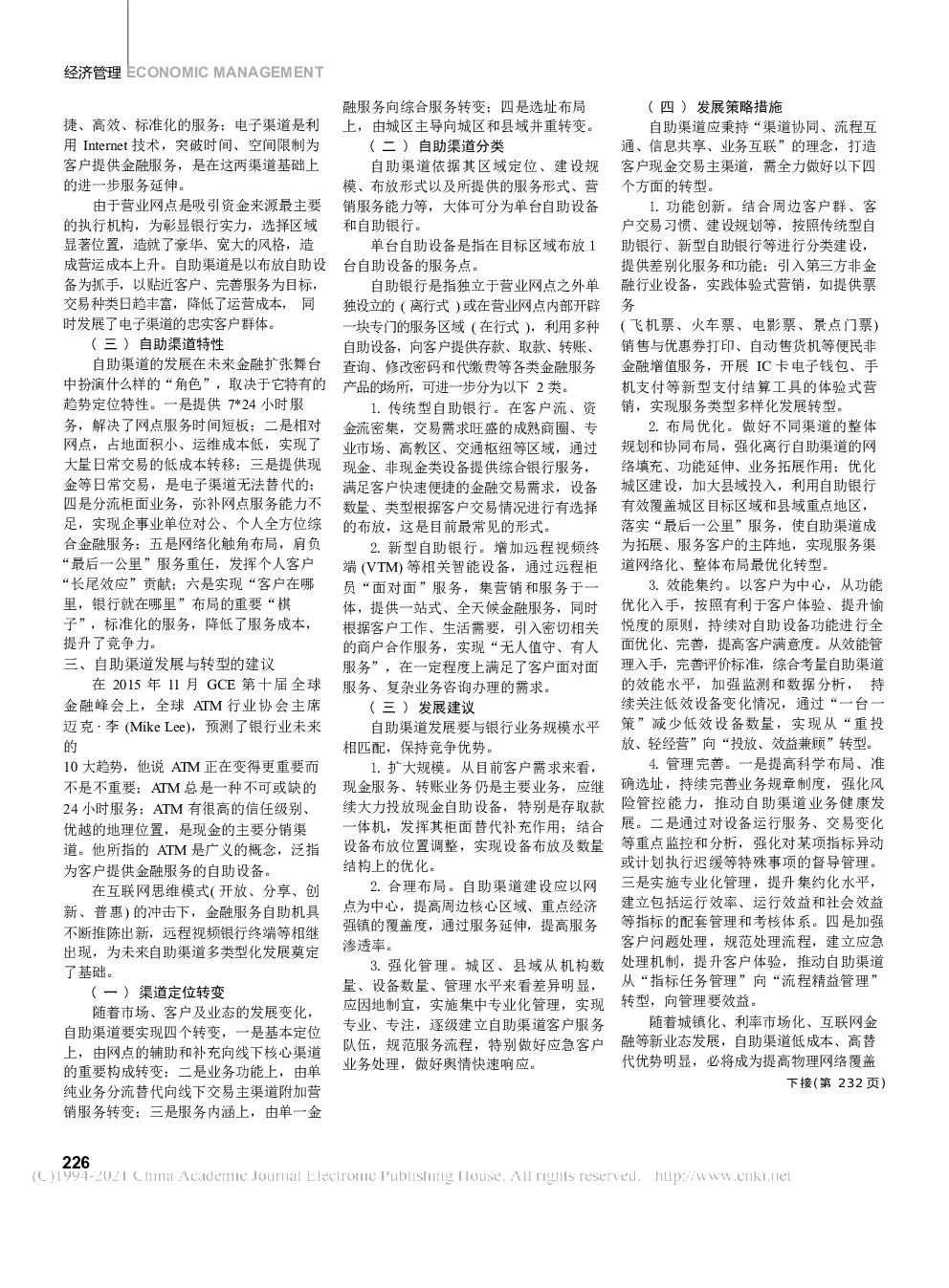

(一)现有各渠道优劣势目前银行为客户提供金融服务的渠道有物理网点、自助渠道、电子渠道等。

物理网点是经监管部门批准设立,按照营业执照和金融许可经营各类金融业务的营业网点。

自助渠道是客户通过银行自助设备办理金融交易的渠道,自助设备包括现金类设备和非现金类设备。

电子渠道包括网上银行、手机银行、移动支付等电子支付渠道。

服务对象是对公、个人客户,下表是各渠道经办业务种类方面优劣势简要分析。

(见表1)(二)大力发展自助渠道,提高竞争优势营业网点是银行与客户进行信息交流、营销金融产品、提供服务及树立品牌的重要途径,是业务发展和竞争的前沿主战场。

自助渠道是对外服务的重要窗口,突破了网点在时间上的限制,为客户快表1渠道物理网点自助渠道电子渠道业务种类按照大的结构分为资产、负债和中间业务三大类业务。

1.资产类主要有各项贷款,如公司、个人业务贷款。

2.负债类主要有各项存款包括对公存款、储蓄存款、同业存款。

3.中间业务包括代理国债、基金、保险等理财业务,代理收费等服务类业务。

通过标准化产品销售(服务)流程定制,可以实现物理网点90%的业务交易种类。

通过标准化产品销售(服务)流程定制,可以实现物理网点除现金交易服务外的90%的业务交易。

优势1.产品丰富。

2.面对面人工服务客户体验良好。

3.处理复杂产品及服务。

4.客户贡献潜力再挖掘,即针对性产品营销。

劣势1.成本高。

2.营业时间受限。

1.全天候无休服务。

2.产品相对丰富。

3.成本较低。

4.产品自动展示。

1.人机沟通信息有限。

2.处理复杂问题受限。

3.产品展示内容相对简单。

1.经营过程逐步虚拟化。

2.成本最低。

3.24小时营业、不限地域。

4.产品宣传展示丰富详实。

1.无法提供现金服务。

2.网络安全性备受关注。

3.营销效果依赖客户关注。

225

经济管理ECONOMICMANAGEMENT捷、高效、标准化的服务。

电子渠道是利用Internet技术,突破时间、空间限制为客户提供金融服务,是在这两渠道基础上的进一步服务延伸。

由于营业网点是吸引资金来源最主要的执行机构,为彰显银行实力,选择区域显著位置,造就了豪华、宽大的风格,造成营运成本上升。

自助渠道是以布放自助设备为抓手,以贴近客户、完善服务为目标,交易种类日趋丰富,降低了运营成本,同时发展了电子渠道的忠实客户群体。

(三)自助渠道特性自助渠道的发展在未来金融扩张舞台中扮演什么样的“角色”,取决于它特有的趋势定位特性。

一是提供7*24小时服务,解决了网点服务时间短板。

二是相对网点,占地面积小、运维成本低,实现了大量日常交易的低成本转移。

三是提供现金等日常交易,是电子渠道无法替代的。

四是分流柜面业务,弥补网点服务能力不足,实现企事业单位对公、个人全方位综合金融服务。

五是网络化触角布局,肩负“最后一公里”服务重任,发挥个人客户“长尾效应”贡献。

六是实现“客户在哪里,银行就在哪里”布局的重要“棋子”,标准化的服务,降低了服务成本,提升了竞争力。

三、自助渠道发展与转型的建议在2015年11月GCE第十届全球金融峰会上,全球ATM行业协会主席迈克·李(MikeLee),预测了银行业未来的10大趋势,他说ATM正在变得更重要而不是不重要。

ATM总是一种不可或缺的24小时服务。

ATM有很高的信任级别、优越的地理位置,是现金的主要分销渠道。

他所指的ATM是广义的概念,泛指为客户提供金融服务的自助设备。

在互联网思维模式(开放、分享、创新、普惠)的冲击下,金融服务自助机具不断推陈出新,远程视频银行终端等相继出现,为未来自助渠道多类型化发展奠定了基础。

(一)渠道定位转变随着市场、客户及业态的发展变化,自助渠道要实现四个转变,一是基本定位上,由网点的辅助和补充向线下核心渠道的重要构成转...

银行自助渠道发展与转型的思考与建议

2021-06-17 14:57:54 共3页 84.61Kb

认领文档

手机打开

马上扫一扫

手机打开

随时查看

随时查看

银行自助渠道发展与转型的思考与建议.docx

文档介绍:

内容来自快快文档网www.kknnh.com转载请标明出处